Page 14 - 國道視窗 October/2025

P. 14

焦點.大視界/1212

導航.新知識/

獨資商號負責人變更後通行費追繳

與退還歸屬

商號統編未變更時,前後負責人於通行費溢繳與欠費之法律責任分析

局本部業務組 荊心泉/文圖

實務上常見獨資商號負責人變更,惟統一 公法觀點—通行費性質與責任承繼認定

編號不變之情況,此時如商號涉及通行費 行政法上之權利義務是否得由他人繼受,須

溢繳或欠費,究應向前負責人或新負責 視是否具一身專屬性而定。依法務部109年

人退還與追繳,常引起爭議。本文從私法 12月1日法律字第10903511340號函釋,如

與公法雙重觀點,探討債權歸屬與法律責 為具高度屬人性之行政裁罰,原則上不得由新

任,釐清本局追繳作業依據,以資參考。 負責人繼承,如原負責人死亡,應不予處罰。

私法觀點—概括承受與連帶債務成立 惟通行費性質上不具一身專屬性,亦非行政

裁罰,其法律地位屬一般債權,依民法規定

獨資商號本身並無法人格,法律上所稱之

可由他人承接。實務上,如商號統編不變,

「某某商號」實際係指「某某商號負責人

原負責人之溢繳款得退還予新負責人,欠費

某某某」,商號與負責人個體為同一權利義

亦可向新負責人追繳;若統編變更,則視為

務主體(法務部100年10月25日法律字第

不同主體,債務不得移轉,溢繳與欠費皆應

1000024425號函)。故商號營業所生之權

分別處理(散落物處理費,亦同)。

利與義務,皆歸屬於負責人,並由其以無限

責任承擔。 目前行政執行署實務上亦係以統編是否相同

為判斷依據,並於追繳期間內得向新負責人

如原負責人將全部資產與負債移轉予新負

責人,即屬民法第305條所稱之概括承受。 請求,若對方主張時效抗辯,則不再追繳並

該條規定:經對債權人為通知或公告,即 轉銷呆帳。

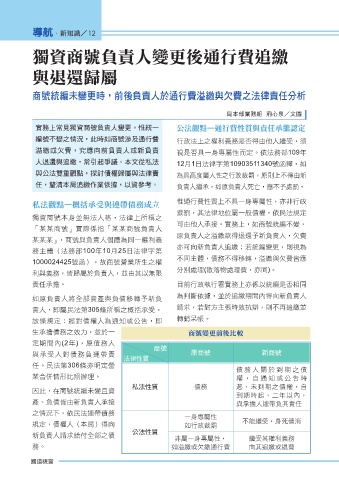

生承擔債務之效力,並於一 商號變更前後比較

定期間內(2年),原債務人

商號

與承受人對債務負連帶責 原商號 新商號

法律性質

任。民法第306條亦明定營

債務人關於到期之債

業合併情形比照辦理。 權,自通知或公告時

私法性質 債務 起,未到期之債權,自

因此,在商號統編未變且資

到期時起,二年以內,

產、負債皆由新負責人承接 與承擔人連帶負其責任

之情況下,依民法連帶債務

一身專屬性

規定,債權人(本局)得向 如行政裁罰 不能繼受,身死債消

公法性質

新負責人請求給付全部之債

非屬一身專屬性, 繼受其權利義務

務。 如溢繳或欠繳通行費 向其追繳或退費

國道視窗

國道視窗